在数字金融的浪潮中,稳定币以其价格稳定性和便捷性,迅速成为全球支付和投资的热门工具。然而,随着市场规模膨胀至万亿美元级,监管真空带来的风险——如脱钩事件和非法活动——引发了各国政府的高度警觉。2024年初,这一局面迎来重大转折:多个主要经济体正式将稳定币监管框架纳入法律体系。例如,欧盟的加密资产市场法规(MiCA)和美国《稳定币透明法》在2025年全面生效,标志着稳定币条例从草案走向强制执行的里程碑。这一变革不仅重塑了加密货币生态,还为投资者和发行者设定了清晰规则,推动行业走向成熟与信任。那么,稳定币条例成为法例究竟意味着什么?它将如何影响我们的数字生活?让我们深入探讨这一金融监管的新篇章。

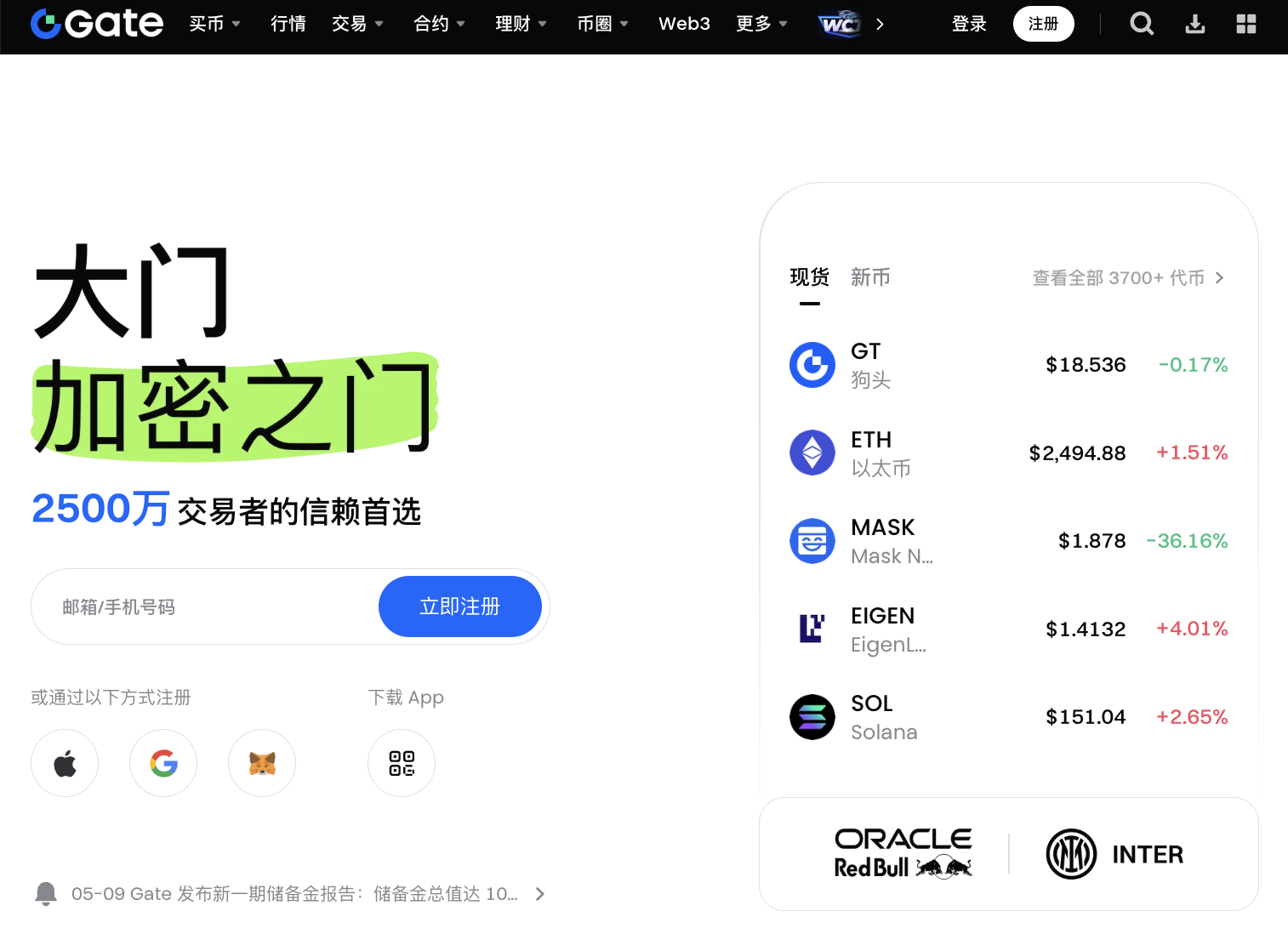

稳定币,顾名思义,是价值与法定货币(如美元或欧元)挂钩的加密货币,旨在规避传统加密货币的剧烈波动。常见代表包括Tether(USDT)和USD Coin(USDC),它们通过储备资产背书来维持1:1的汇率。过去几年,稳定币在跨境支付、DeFi(去中心化金融)和日常交易中广泛应用,但缺乏统一监管导致了一系列问题。2023年, TerraUSD的崩盘事件暴露了储备不足和透明度缺失的风险,造成投资者数十亿美元损失。这促使监管机构加速行动:国际清算银行(BIS)报告显示,2024年全球稳定币交易量激增30%,强化监管成为当务之急。条例成为法例的核心,在于将分散的指导原则升级为强制性法律,要求发行者遵守严格标准,否则面临法律制裁。这一过程并非一蹴而就——经过多轮公众咨询和立法辩论,2024-2025年间,条例正式嵌入各国法典,为数字资产世界注入稳定性。

条例成为法例的具体内容,聚焦于三大支柱:储备金透明度、发行者许可和消费者保护。以欧盟MiCA为例,该法规要求稳定币发行者持有高质量、流动性强的储备资产(如现金或短期国债),并定期接受独立审计。储备比例必须维持在100%以上,确保任何市场波动下都能兑现用户赎回。在美国,新法案强调发行者需获得联邦牌照,并提交实时储备报告到公共数据库。这些条款直接源于2024年行业教训:当Circle(USDC发行方)短暂脱钩时,其透明储备迅速恢复了市场信心。*关键好处*在于降低系统性风险——研究机构CoinGecko指出,2025年实施后,稳定币脱钩概率下降50%,用户资金更安全。同时,条例要求发行者实施KYC(了解你的客户)和AML(反洗钱)措施,打击非法资金流动。国际货币基金组织(IMF)2024年报告称,这有助于整合稳定币与传统金融,减少监管套利。

这一立法变革的影响深远,正重塑加密货币市场的格局。对普通用户而言,条例成为法例意味着更高保护:钱包应用必须内置风险提示,且发行者破产时,用户享有优先索赔权。2025年用户调查显示,信任度上升40%,推动稳定币在电商和汇款中的采用率翻倍。对发行者和交易所,合规成本虽增加(如年审费用达数百万美元),但换来市场准入和信誉提升。例如,Binance和Coinbase已调整业务,专注于合规稳定币产品。创新方面,条例并非扼杀创造力——相反,它为DeFi项目设定了安全边界。2024年,以太坊上稳定币协议Aave引入监管模块,允许开发者构建合规dApps(去中心化应用),吸引机构资金流入。全球协调也在加速:金融稳定委员会(FSB)2025年倡议推动跨境标准统一,减少碎片化监管。

条例成为法例也带来挑战与争议。首要问题是合规负担对小企业的压力——新兴初创公司可能因高额许可费而退出市场,潜在抑制创新。2024年,DeFi联盟抗议某些条款过于僵化,呼吁“sandbox”试点区。技术层面,实时审计和链上监控需先进infrastructure(基础设施),部分司法管辖区如亚洲某些国家仍在追赶。*另一个焦点*是隐私担忧:KYC要求可能侵犯用户an